[color=var(--weui-FG-HALF)]

中国人民银行公布了最新的货币供应量数据,截止2023年12月底:

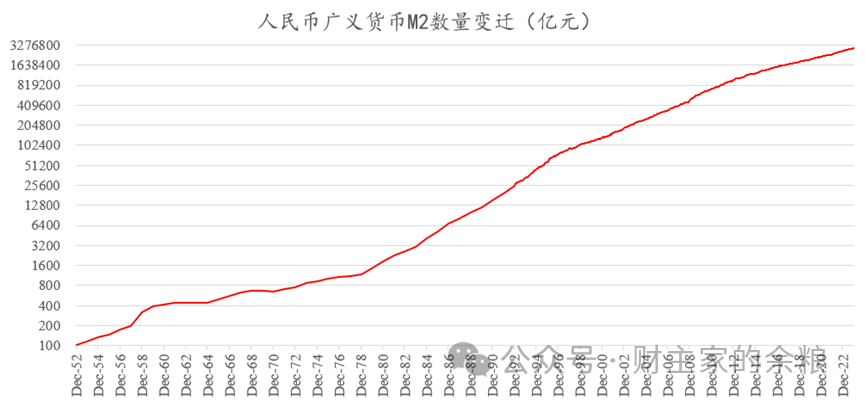

广义货币(M2)余额292.27万亿元,同比增长9.7%;

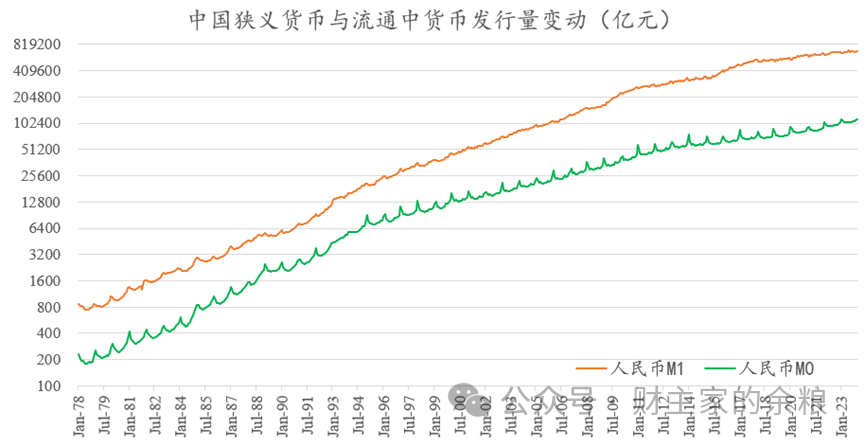

狭义货币(M1)余额68.05万亿元,同比增长1.3%;

流通中货币(M0)余额11.34万亿元,同比增长8.3%。

根据现在的央行公开数据,M0和M1数据都是从1978年1月开始,可统计历史为46年,而M2数据则可以追溯到1952年,可统计历史为71年。

其中,最受人关注的人民币广义货币M2的供应量,2023年12月达到292万亿,不出意外的话,很可能在2024年3月会突破300万亿元。

数据来源:中国人民银行

数据来源:中国人民银行

单独看几个重要节点人民币广义货币M2的数据:

1955年,新版人民币正式代替旧版人民币(新旧币兑换比例1:10000),145.9亿元;

1978年,改革开放大幕开启,1159.1亿元;

1994年,中国汇率并轨改革,3.4万亿元;

2008年,金融危机爆发前夕,45.3万亿元;

2020年,新冠疫情爆发前夕,199万亿元;

2023年底,292万亿元。

现在的数据,相比新币启动、改革开放启动、汇率并轨启动、金融危机爆发、新冠疫情爆发,分别增加了20000倍、2500倍、85倍、5.5倍和47%。

换句话说说,如果以个人存款占全部人民币存款的比例来计算,现在的1万元钱,相当于:

1955年的0.5元;

1978年的4元;

1994年的120元;

2008年的1500元;

2020年的6800元。

用GDP来代表一个国家经济规模的话,M2/GDP则表征了一个国家经济的货币深化程度,通俗来说,M2/GDP,就是一个社会“金钱化”程度;反过来,GDP/M2代表了一个社会里,每1元的货币能带来的经济增长量,通俗来说,就是“金钱的效率”。

毫无疑问的是,过去70年时间里,中国社会的金钱化程度在不断加深,而随着经济货币化深度的增加,货币发行带来经济增长的能力,却在逐步下降:

1952年,中国经济货币化程度仅有15%,1元广义货币对应6.7元GDP;

1978年,货币化程度32%,1元广义货币对应3.17元GDP;

1990年,货币化程度81%,1元广义货币对应1.23元GDP;

2008年,货币化程度149%,1元广义货币对应0.67元GDP;

2022年,货币化程度220%,1元广义货币对应0.45元GDP。

除了纵向对比之外,我们还可以与世界其他主要经济体横向对比一下。

当今世界最大的6个经济体分别是美国、中国、欧元区、日本、印度和英国,美国和中国的M2数据是广义货币,而欧元区、日本、印度和英国则采用M3作为广义货币。

说明:根据各国央行、经济统计部门的数据汇总,GDP采用三季度数据,广义货币则采用11月份数据。

根据这个表格,按照M2/GDP来衡量,世界6大经济体中,经济货币化程度最深的是日本,其次就是中国,而美国和印度的经济货币化程度,反而是最低的。

如果反过来,从GDP/M2的数据来看,1元广义货币发行所能带来的经济增长,印度和美国现在是最高的,而日本和中国则是最低的。

如果都折算成美元的话,在中国GDP只有美国63%的情况下,人民币广义货币发行总量,已经超过了美元+欧元的总和。

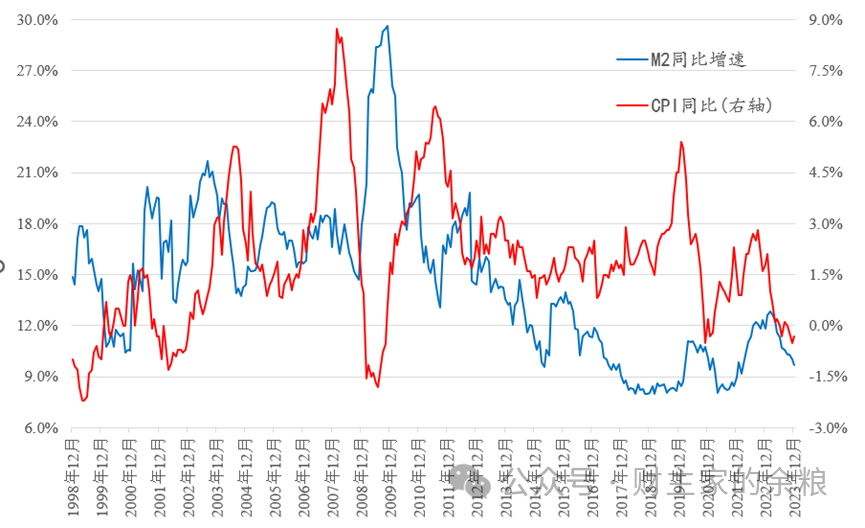

就在周五,除中国人民银行公布12月及2023年全年的货币、金融数据之外,国家统计局和海关总署,还一并公布了中国的CPI和进出口数据——最有意思的是,在中国广义货币的供应量逼近300万亿元,几乎等同于美国+欧元区总和的情况下,中国的CPI通胀率和PPI通胀率,依然双双维持在负值的水平上。

如果做出来过去1/4个世纪以来中国的广义货币M2增长率与CPI通胀率的图表,你会发现两者基本没什么关系——也就是说,我们印不印钞票,跟通胀基本没啥关系。

就这种结果,我也不知道,该夸统计局关于通胀率的设计巧妙,还是中国政府和央行调控得当,或是中国国内的生产力实在太强大,生产能力的扩张足以弥补广义货币的扩张,由此使得,中国的物价指数上涨,整体上能与广义货币发行增速基本无关联。

数据来源:中国人民银行,国家统计局

发表于 2024-1-20 21:18

发表于 2024-1-20 21:18